Report Board

Sivers / SIVEF:AI 光互连瓶颈里的激光源小票

Sivers 的核心不是完整光模块,而是上游高功率 DFB/CW 激光阵列和 mmWave beamformer。它在 CPO/1.6T 光互连里有瓶颈属性,但收入、量产和财报修正仍是主要验证口。

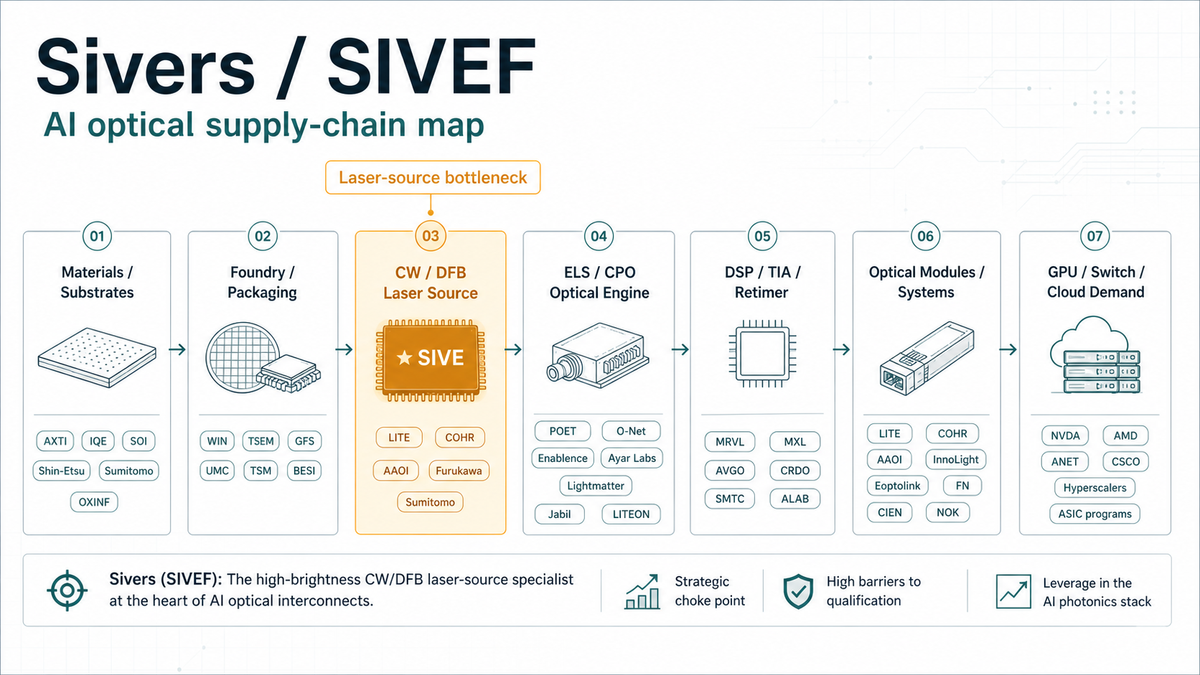

AI 光互连产业链位置图

按产业链层级放置 Serenity/X 反复提到的 CPO 相关公司;Sivers/SIVE 被高亮在上游 CW/DFB 激光源瓶颈层。

材料 / 衬底

InP、GaAs、SOI 和光学材料决定上游供给弹性。Serenity 的光子 ETF 列表里 AXTI、IQE、SOI 是最常被放在材料/衬底层的名字。

晶圆 / 代工 / 封装

这一层把 III-V 激光和硅光设计变成可制造器件。Sivers 和 WIN 的量产合作决定 SIVE 能否从样品走向多客户供应。

激光源瓶颈

这是 Sivers 的高亮位置。Serenity 把 SIVE 放在 CPO/CW laser chokepoint 组;官方证据则来自 DFB arrays、Jabil 1.6T、O-Net/Enablence ELS、POET 和 WIN 量产合作。

ELS / CPO 光引擎

这一层把激光源、硅光、封装和模块设计结合。Sivers 不是完整引擎厂,但通过 DFB/CW laser content 进入这些 BOM。

DSP / TIA / Retimer

PAM4 DSP、TIA、retimer 和 CXL/PCIe 连接芯片决定电信号和光信号转换效率。它们和激光源是并列瓶颈,不是替代关系。

光模块 / 系统

模块厂和网络设备商靠客户认证、产能和系统集成拿到更多可见收入;Sivers 更像被集成进模块的上游器件。

GPU / 交换机 / 云客户

最终需求来自 AI 集群的 scale-up/scale-out 网络。NVIDIA、AMD、自研 ASIC 和云厂商扩容决定上游光源紧缺能持续多久。

把影响拆成可复查链条

每张卡默认展开,只展示一个传导节点;没有折叠、点击或伪精确分数。

InP / foundry / packaging

Sivers 的瓶颈前面还有 InP 外延、晶圆制造、封装和良率。WIN 合作是为了把自有 DFB 激光技术接入高量产制造。

DFB / CW laser arrays

这是最核心位置:给 silicon photonics、ELS、CPO、1.6T pluggable 和 LiDAR 提供高功率、窄线宽、波长稳定的光源。

ELS / CPO / 1.6T modules

O-Net/Enablence 负责 ELS 模块集成,POET 负责 Optical Interposer/light engine,Jabil 负责 1.6T LRO 模块。Sivers 是光源,不是完整模块品牌。

AI datacenter / HPC / LiDAR

需求来自 scale-up/scale-out 网络、CPO、pluggables 和 LiDAR。真正放量要看 2026 样品认证和 2027 客户生产计划。

SATCOM / FWA / Defense

Wireless 提供 mmWave RFIC、beamformer 和天线模块,支撑 ALL.SPACE、Tachyon、Doosan、NEMC/BAE/MIT Lincoln/Columbia 等链条。

投资问题:Sivers 到底卡在哪里?

Sivers Semiconductors 现在最容易被市场贴上的标签是 AI photonics、CPO、1.6T、SATCOM、Defense。标签太多反而会模糊第一性原理。它不是 GPU,不是交换机 ASIC,不是完整光模块厂,也不是 hyperscaler 的网络架构控制方。它更像两个关键器件层的组合:Photonics 做高功率 DFB/CW 激光和激光阵列,Wireless 做 mmWave RFIC、beamforming IC 和天线模块。

所以这篇研究只回答一个问题:Sivers 是不是瓶颈?我的结论是分层的。Photonics 在 AI 光互连里有真实瓶颈属性,因为从 800G 到 1.6T/3.2T,光源的功率、波长稳定、可靠性、热管理和量产能力会变得更难替代;Wireless 是重要的第二曲线,能带来 SATCOM、FWA 和国防项目收入,但它不是 AI 数据中心最核心的瓶颈。

Serenity 的市场地图:SIVE 在激光瓶颈层

Serenity 在 X 上的框架有参考价值:他不是只看单一 ticker,而是把 CPO/光互连拆成材料、代工、激光源、ELS/CPO 光引擎、DSP/TIA、模块和最终云需求几层。他反复把 SIVE、LITE、COHR、AAOI、MTSI 等放在 CW/EML laser chokepoint 附近,把 WIN、TSEM、GFS 放在 foundry/制造层,把 AEHR、SOI、AXTI、IQE 这类放在测试和材料层。

我采用这套地图作为“市场关注点”的参考,而不是把它当官方事实。官方证据仍然来自 Sivers 年报和公告:DFB laser arrays、WIN 量产合作、Jabil 1.6T LRO、O-Net/Enablence 外部光源、POET light engine,以及 Wireless 侧的 NEMC/Tachyon/ALL.SPACE。信息图里高亮 SIVE,是因为它正好处在 Serenity 所说的上游激光源瓶颈层。

核心竞争力:不是叙事,而是光源参数和可量产路径

Sivers Photonics 的核心价值在 DFB laser arrays。CPO 和硅光并不会消灭 III-V 激光,反而会把外部光源、耦合、热稳定和可靠性问题推到台前。Sivers 年报里明确提到,scale-up 需求推动短距光互连替代铜线;Sivers 的 DWDM laser arrays 与 co-packaged silicon photonics chiplets 结合会变得重要。同时公司也提到行业从 800G 走向 1.6T、再到 3.2T 时,CW laser supply shortage 可能出现。

这就是 Sivers 最像瓶颈的地方:不是因为它独家垄断光模块,而是因为激光源本身是光互连系统里很难用纯 CMOS 替代的物理环节。光可以解决带宽和能耗,但光源要稳定、可维护、低功耗并能规模制造。ELS 的意义也在这里:把温度敏感的激光从高热处理器/交换芯片封装里移出,提高波长稳定性和可维护性。

产业链位置:上游器件供应商,不是系统总控点

在 AI 光互连链条里,Sivers 大致位于 InP/化合物半导体制造和模块/系统集成之间。上游有 InP 外延、晶圆制造、封装和良率;中间是 Sivers 的 DFB/CW 激光阵列;再往下是 O-Net/Enablence 的 ELS 模块、POET 的 Optical Interposer/light engine、Jabil 的 1.6T LRO 模块,以及最终的交换机、NIC、GPU 集群和 hyperscaler。

这个位置很好,但也要诚实:定价权未必全部留在 Sivers。客户认证、模块厂选择、超大云采购、封装良率和替代激光供应商都会分走价值。Sivers 的胜负手不是讲 CPO 概念,而是证明自己的激光阵列能进入多个客户的生产计划,并且 WIN 量产路径能把良率、成本和交付稳定下来。

为什么说 Photonics 是瓶颈,Wireless 只是期权?

Photonics 的瓶颈来自物理约束。AI 集群的 scale-up/scale-out 网络正在把数据搬运从电连接推向光连接。1.6T、3.2T、CPO 和 ELS 本质上都在解决同一件事:在不让功耗爆炸的情况下,把更多带宽塞进更短、更密、更热的系统里。Sivers 的光源处在这个物理问题的前端。

Wireless 的逻辑不同。Sivers Wireless 在 SATCOM、FWA、5G/6G FR3 和 Defense 里有真实技术价值,NEMC Year 2 $6.6M、Tachyon 60GHz $1.5M、Doosan Ka-band、ALL.SPACE TRL6 等都证明它不是纯概念。但这些项目更像工程导入和产品化收入,不像 AI 光源那样被市场定价为全行业瓶颈。

最关键的反证:收入还小、亏损仍在、报表刚重述

技术位置越好,越要看财务兑现。Sivers 2025 年报把全年净销售重述为 SEK 306.6M,EBIT 为 SEK -177.8M,全年净亏损为 SEK -222.6M。公司同时为了潜在 Nasdaq New York 双重上市做 PCAOB uplift,调整了收入跨期、库存估值、股权激励公允价值和研发资本化减值,并把 Q1 2026 报告延后到 2026-05-29。

这不是一句“坏事”就能概括。PCAOB uplift 可能是为美国资本市场做准备,但它也提醒我们:现阶段不能只看新闻流和股价。2026-05-19 延迟报价下,SIVE.ST 已经约 SEK 48.8,MarketScreener 口径市值约 SEK 14.21B,年初以来涨幅超过 1000%。这意味着市场已经提前支付了很大一部分 AI photonics 期权。

结论:是光源瓶颈候选,不是已兑现龙头

我的判断是:Sivers 是 AI 光互连瓶颈链条里的高质量候选器件供应商,但还不是已兑现的光模块龙头。核心竞争力在高功率 DFB/CW 激光阵列和可放大的制造路径;产业链位置在上游光源/ELS 使能层;是否成为真正瓶颈,要看 2026 下半年样品、认证、production readiness 和 2027 生产计划能否转成收入。

如果后续 Jabil、POET、O-Net/Enablence 或其他模块客户开始给出可量化的生产订单,Sivers 的 Photonics 逻辑会从“主题映射”升级为“器件放量”。如果这些合作停在开发、展示和样品阶段,而现金流、稀释和亏损继续消耗,则当前估值很容易从瓶颈溢价回落成小型研发公司估值。

Sivers 的产业链位置、瓶颈强度和验证口

这是 2026-05-20 的静态研究快照,不是买卖建议。SIVEF 是美国 OTC/Pink 报价,主要流动性和公司披露仍以 Nasdaq Stockholm 的 SIVE.ST 与 Sivers 官方公告为准。

| 位置 | 已验证事实 | 标的/链条 | 下一段收入桥 | 瓶颈判断 | 风险 / 反证 |

|---|---|---|---|---|---|

| Photonics:高功率 DFB/CW 激光阵列 | Sivers 年报将 AI datacenter/HPC 光互连列为 Photonics 主线,并称 800G 到 1.6T/3.2T 迁移可能带来 CW laser 供应短缺。 | SIVEF / SIVE.ST | Jabil 1.6T LRO、O-Net/Enablence ELS、POET light engine、LiDAR 客户 Q4 2026 ramp 是关键收入桥。 | 瓶颈属性:高 | 核心竞争力是光源参数、可靠性、波长稳定性和可量产工艺;但它不是 CPO/模块/交换机的总控方。 |

| 制造扩容:WIN outsourced manufacturing | 2025-03 与 WIN Semiconductors 合作,目标是扩大高功率 DFB laser 和 laser array 的 CWDM/DWDM 量产能力。 | WIN + Sivers | 如果样品通过,2027 以后客户生产计划需要看到良率、成本、交付周期和多客户订单。 | 瓶颈前置条件 | 瓶颈不是只有设计;能不能规模化制造决定 Sivers 是否从 NRE/样品公司变成器件供应商。 |

| CPO/ELS:O-Net + Enablence + POET | O-Net/Enablence/Sivers 计划用 Sivers 激光阵列开发 8-channel ELS;POET 合作把 Sivers DFB 与 Optical Interposer 结合。 | CPO ecosystem | H1 2026 原型、2026 年底 production readiness、2027 生产计划是主要验证路径。 | 瓶颈属性:中高 | ELS 对 CPO 很关键,因为激光离开高热处理器封装后可提高波长稳定和可维护性;但竞争还包括其他 InP/DFB、硅光和模块厂方案。 |

| 1.6T pluggable:Jabil LRO | Jabil 计划用 Sivers DFB lasers 开发 1.6T linear receive optical transceiver,卖点是更低能耗的 AI 数据中心互连。 | Jabil module path | 需要看模块认证、客户 design-in、量产时间表和 Sivers 单模块 laser content。 | 瓶颈属性:中 | 如果 1.6T LRO 扩散,Sivers 能吃到光源 BOM;但模块定价权更可能在 Jabil/模块客户/超大云客户之间分配。 |

| LiDAR:窄线宽高功率激光 | Q4 2025 披露 lead LiDAR customer 预计 Q4 2026 开始 ramp,2026-2030 潜在累计收入 $28M-$53M。 | Photonics non-DC | 2027 后若汽车/工业 LiDAR 放量,可成为 AI datacenter 之外的 Photonics 收入支柱。 | 瓶颈属性:中 | LiDAR 验证的是激光技术横向复用能力,但市场周期和客户集中度需要单独跟踪。 |

| Wireless:mmWave RFIC / beamformer / antenna modules | 2025 Wireless revenue grew strongly;ALL.SPACE TRL6、Doosan Ka-band、Tachyon 28/60GHz、NEMC EW STAR 都提供项目和产品验证。 | SATCOM / FWA / Defense | $6.6M NEMC Year 2、$1.5M Tachyon 60GHz、$3M Tachyon 28GHz production PO 和 defense prime 合同。 | 瓶颈属性:中 | 这是重要的第二增长曲线和政府/国防资金来源,但不是 AI 光互连里最稀缺的环节。 |

| 财务/估值:重估后需要更硬证据 | 2025 年报重述后净销售 SEK 306.6M、EBIT SEK -177.8M、净亏损 SEK -222.6M;Q1 2026 延至 2026-05-29。 | Risk ledger | 2026-05-19 延迟报价约 SEK 48.8、MarketScreener 口径市值约 SEK 14.21B,年初以来涨幅超过 1000%。 | 估值风险:高 | 技术位置好不等于当前价格便宜。后续必须用 production revenue、gross margin、cash runway 和 dilution 重新校准。 |

Sivers Semiconductors · SIVE.ST / PINK:SIVEF · 2026-05-20 snapshot

财报、公告、filings、估算表和可复查来源。

- 核心信号

- 高功率 DFB/CW 激光阵列、ELS/CPO 合作、WIN 量产外包、Jabil 1.6T LRO、POET/O-Net/Enablence、NEMC 国防资金、2025 财务重述

- 当前判断

- 产业链位置很好,但不是完整系统控制点。它是上游“使能器件”:在光互连里靠激光源和 ELS 进入瓶颈区,在 Wireless 里靠 RFIC/beamforming 获得项目型和产品型收入。股价已重估,下一步必须看 2026 样品/认证/量产是否变成 2027 收入。

- 下一问题

- SIVEF 的核心竞争力到底是技术稀缺、客户验证,还是市场把 CPO/AI 光互连故事提前打满?

Sivers 的核心竞争力是高功率 DFB/CW 激光阵列和 mmWave beamformer,不是完整光模块或系统总控。

Photonics 在 AI 光互连里有真实瓶颈属性,尤其是 ELS/CPO/1.6T 对激光源稳定性、功耗和量产的要求。

WIN 合作决定瓶颈能否变成供给能力;如果不能规模制造,技术位置再好也只是样品故事。

Wireless 是有价值的第二曲线,给 SATCOM、FWA、Defense 带来项目和产品验证,但不是同一种 AI datacenter 稀缺环节。

估值已经提前反映很多好消息;2025 重述、Q1 延迟、现金流和潜在稀释必须作为核心风险跟踪。

2026-05-29 Q1 2026 报告:收入、现金、毛利、报表调整影响和 Q2/Q3 语言。

Jabil 1.6T LRO 是否出现客户认证、生产时间表和 Sivers 单模块 laser content。

POET / O-Net / Enablence 的 ELS/CPO 原型是否按 H1 2026 展示并进入 production readiness。

WIN 量产合作是否披露良率、产能、成本或多客户生产计划。

LiDAR lead customer Q4 2026 ramp 是否兑现,并确认 2027 后收入贡献节奏。

Wireless 侧 NEMC、Tachyon、ALL.SPACE、Doosan 是否从 development award 转为产品收入。

潜在 Nasdaq New York 双重上市、融资、warrant/option dilution 和现金 runway。